2021年,面對紛繁復雜的國內國際形勢和各種風險挑戰,全國快遞業務量規模超過千億件,同比增長29.9%,實現快遞業務收入超過萬億元,同比增長17.5%,快遞業躋身“萬億元級”行業序列,這是行業發展史上具有里程碑意義的事件。

2022年,是黨的二十大召開之年,是實施“十四五”郵政業發展規劃關鍵之年,快遞業將以高質量發展為主題,以深化供給側結構性改革為主線,以改革創新為根本動力,以快遞“進村進廠出海”為主要抓手,加快健全服務網絡,增強產業服務能力,實現由大到強的邁進。結合當前宏觀經濟運行特征和行業發展實踐,個人認為2022年快遞業將繼續保持穩中向好態勢,發展環境持續優化,市場規模高位運行,要素活力持續增強、市場結構持續改善,在社會經濟發展中價值貢獻更加凸顯。

發展環境持續優化政策紅利密集釋放

國家愈發重視快遞業發展,密集出臺政策舉措,極大優化了行業發展環境。

規劃引領作用凸顯,快遞業發展內容被納入《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》《“十四五”現代流通體系建設規劃》《“十四五”現代綜合交通運輸體系發展規劃》《“十四五”郵政業發展規劃》《“十四五”冷鏈物流發展規劃》等多項規劃,國家將在行業基礎設施建設、產業協同、資源整合等方面予以大力支持。

政策支持力量持續增強,國務院辦公廳印發《關于加快農村寄遞物流體系建設的意見》《關于促進內外貿一體化發展的意見》《關于印發推進多式聯運發展優化調整運輸結構工作方案(2021—2025年)的通知》等政策文件,多地出臺了配套的落實文件,政策的含金量明顯提升。

2022年,政策環境優化將主要體現在3個方面:一是政策文件數量將明顯增加,層次明顯提升;二是政策措施更加全面,資金支持力度加大;三是政策針對性更強,地方落實積極性提升。

市場規模高位運行快遞業務量將超1200億件

2022年,百年變局和世紀疫情交織疊加,外部環境更加復雜嚴峻和不確定,國內發展面臨需求收縮、供給沖擊、預期轉弱三重壓力,但我國發展韌性強、潛力大,經濟長期向好的基本面沒有變。快遞業發展傳統需求旺盛,新的增長點不斷涌現,行業增長的動力依然強勁。

從消費來看,消費加速回暖,基礎性作用將進一步凸顯,2021年,我國社會消費品零售總額44.1萬億元,比上年增長12.5%,我國最終消費支出對經濟增長貢獻率為65.4%,是經濟增長的引擎。

在消費結構中,與快遞相關的線上消費比重在持續提升,全國網上零售額13.1萬億元,比上年增長14.1%,占社會消費品零售總額的比重接近三成。其中,實物商品網上零售額10.8萬億元,增長12.0%,占社會消費品零售總額的比重為24.5%,接近四分之一,消費從線下向線上轉移的趨勢在強化,特別是直播電商的興起,給快遞市場帶來非常可觀的增量。根據模型推算,2022年實物商品網上零售額將為11.8萬億元左右,同比增長8%。

從生產來看,生產數字化水平將持續提升,制造業“觸網”業務占比提升。國務院推出的首部數字經濟發展五年規劃,規劃12處提到物流,10處提到供應鏈,并提出數字經濟核心產業增加值占國內生產總值比重達到10%,未來提升的空間廣闊。電商平臺積極對接制造業,拼多多和阿里分別推出了“新品牌計劃”“犀牛工廠”等,柔性制造和個性化定制業務拓展。快遞“進廠”工程實施,將有效降低制造企業流通成本,提高供應鏈整體效率,業務拓展步伐加快。

從進出口來看,跨境電商是我國外貿增長的亮點,2021年我國跨境電商進出口1.98萬億元,增長15%;其中出口1.44萬億元,增長24.5%。快遞“出海”將有效支撐我國產品走出,更好服務我國產業全球布局,保障全球供應鏈的穩定。據此測算,2022年我國快遞業務量規模將超過1200億件,同比增長13%,業務收入接近1.2萬億元,同比增長12%左右。行業收入增速是經濟增速的兩倍多,每月件量超過百億件,快遞經濟模式推廣,快遞業將深度嵌入產業鏈供應鏈,助力實現產業基礎高級化和產業鏈現代化。

投資并購更加頻繁快遞板塊投資價值理性回歸

經歷前期快遞產業園區加速建設后,現有處理能力基本能夠適應行業發展需求,但存量優化和增量擴容的空間較大,快遞業基礎設施建設將進入穩定增長時期。

2022年,快遞企業投資主要集中在快遞物流樞紐和園區建設、運輸能力和處理能力提升、信息化建設等方面,中西部地區和二三線城市是企業布局和建設的重點。市場要素資源更加活躍,快遞企業在快運、冷鏈、供應鏈等領域的拓展步伐加快,市場投融資將更加頻繁。

一是上市融資規模將穩步擴大,燕文物流已遞交上市申請,中郵科技擬科創板掛牌上市,極兔并購百世后將加快上市步伐,快遞陣容將進一步擴大。

二是上市企業再融資規模將穩步提升,非公開發行股票、發行公司債和可轉債等比例提升。

三是快遞企業對關聯領域的投資并購數量和規模將明顯增加,特別是在供應鏈領域的布局將明顯加快,行業拓展模式從過去自建為主逐步向自建與并購并重轉變,通過并購迅速獲取相關的市場份額和運行經驗,通過資源整合和業務協同實現整個流通鏈條的優化。

四是快遞業高成長性持續吸引外部資本的涌入,快遞板塊仍將是資本市場上的“明星行業”。受2021年資本市場的動態調整和快遞價格持續趨穩等影響,快遞企業盈利狀況明顯改善,快遞板塊整體估值偏低,市場投資價值凸顯,可以預期在資本市場穩步回升的帶動下,快遞板塊將呈現加速反彈之勢。

價格競爭趨緩質量競爭將成為主流

經歷前期慘烈的價格戰,大量二三線快遞企業陸續出局,市場上現有主體多為上市企業,企業整體實力相對較強,價格戰短期內難以改變現有競爭格局。政府部門加強對平臺的治理,行業管理部門也積極對低價傾銷行為進行調控,基礎領域低價傾銷行為面臨更嚴格的監管。大部分企業前期采用跟隨策略,不會主動挑起

價格戰。同時,行業運行成本也在持續上升,派費上調,人工、燃油、場租等成本持續上升,倒逼前端價格上升。因此,預計2022年快遞價格戰發生概率較低。值得注意的是,即使不打價格戰也并不意味著行業均價上升。

從快遞結構來看,義烏、廣州、揭陽、汕頭等產糧區增速仍高于行業增速,拉低了行業均價,即使出現價格回升,上漲部分很難抵消結構變化所帶來的影響,因此,2022年行業均價將繼續下行,但下降幅度將明顯收窄。價格止戰,快遞企業競爭的焦點是拼服務和拼質量。服務質量可形成品牌溢價,優質優價,服務產品分層漸顯。電商快遞中同樣存在多元化需求,質量敏感性客戶愿意為服務買單,價格敏感性客戶對頭部企業的吸引力下降。

從市場發展情況來看,快遞品牌分層趨勢顯現,從上市快遞企業公布的平均單價和價格變化來看,服務質量較好的價格相對較高,服務質量相對差的價格相對較低。

市場結構持續優化發展可持續增強

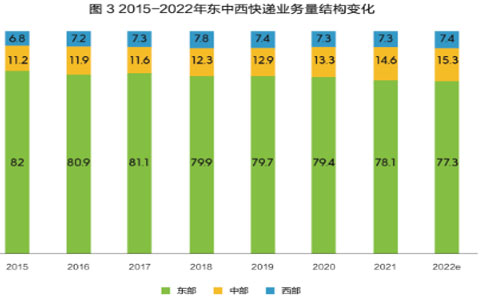

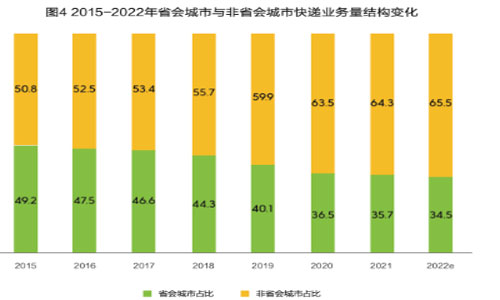

行業加速進入高質量發展階段,快遞發展將從“規模擴張”轉向“結構升級”,從“要素驅動”轉向“創新驅動”,從“分配失衡”轉向“共同富裕”,從“被動適應”轉向“主動引領”。結構變化是行業高質量發展的重要體現,一定程度上反映了行業發展的韌性和潛能。區域結構持續優化,產業輻射帶動作用凸顯,中部快遞加速崛起,快遞“去中心化”趨勢增強,快遞業務量從東部向中部、從中心城市向周邊城市轉移趨勢強化,這也一定程度上反映了我國產業轉移的路徑,快遞逐漸成為產業協同布局和產業配套的重要組成部分。

值得注意的是,快遞攬收量增速省際出現明顯分化,但是投遞量增速卻保持相對均衡,這說明了產業轉移之后并沒有帶動需求隨之轉移,產業承接地的產業輻射帶動作用持續增強。主體結構加速演變,競爭模式隨之轉變。隨著低價傾銷行為被逐步規范后,企業快速獲取市場份額的方式之一就是并購重組,極兔68億元收購百世將躋身業務量前四之列。市場份額向頭部企業集聚后,企業對產業鏈上下游資源的整合力度增強,單一領域的競爭將演變為整個產業鏈條之間的競爭。

末端共配逐步推廣末端將成為競爭的焦點

近年來,快遞企業在基礎設施領域的投資力度明顯加大,裝備水平和處理能力得到了明顯提升,在中間環節的分揀處理和中轉運輸中技術和效能均處于領先水平。但是在末端網點的投資力度明顯滯后于業務增長速度,導致了末端網絡積累的風險和壓力持續增大,網點運行的不確定性加大。

2021年,主要快遞品牌通過漲1毛錢派費、減少末端罰款等系列舉措來化解風險,取得了一定的效果。但是,從長期穩定運行的角度來看,末端穩定運行存在的隱患較多。

一是城市網點建設難,部分城市租金較高,企業很難找到適合的場地操作,存在頻繁換場和無地可用的窘境。二是網點盈利困難,受前期價格戰影響,部分網點處于微利甚至虧損運營狀態,網點持續運營壓力較大。

因此,末端共配逐步在全國推廣,快快合作、快郵合作、快商合作、快交合作等多種模式興起,通過共同運輸、共同分揀和共同投遞實現資源的集約利用,可以有效攤薄整體的運營成本。部分共配網點依托快遞流量流向拓展農村電商、倉儲、商貿、訂單農業等多元化業務,提升綜合運營效益,電商平臺、快遞企業、專業第三方等均開始加大末端網絡的投資力度,增強末端發展的主導性。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。