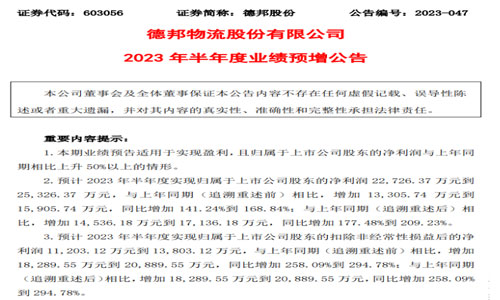

近日,德邦快遞發布2023年半年度業績預增公告。預計2023年半年度實現歸屬于上市公司股東的凈利潤2.27億元~2.53億元,與上年同期(追溯重述前)相比,增加1.33億元~1.59億元,同比增加141.24%~168.84%;與上年同期(追溯重述后)相比,增加1.45億元~1.71億元,同比增加177.48%~209.23%。預計上半年扣非后凈利潤為1.12億元~1.38億元,預計同比(追溯重述后)增加1.83億元~2.09億元,同比增幅達258.09%~294.78%。

公告表示,德邦2023年業績預增主要是隨著公司精益管理舉措的持續推進,成本費用合理控制,主營業務盈利能力同比提升。在收入端,德邦通過持續提升交付質量,增強產品競爭力;同時,強化銷售能力建設,并輔以適當的價格策略,實現主營業務的健康可持續發展,公司收入的穩步增長。在成本端,德邦深入各業務環節,不斷挖掘降本增效舉措,促進人員效率、車輛效能的提升,同時,通過持續開展線路優化、運力集采等舉措,實現營業成本有效節降,毛利率同比提升。在費用端,德邦持續推進組織優化、流程完善,后臺人員管理效率進一步提升,實現期間費用率的持續優化。

其實,德邦利潤大增的背后,少不了京東物流的加持,當然也離不開德邦自己的努力。

先從德邦自身來看

今年初,德邦公布了2023年的布局重點與打法:在快遞業務方面,德邦表示要持續鞏固提升網絡覆蓋、運輸時效、末端收派等基礎能力,同時,升級核心優勢產品,例如異地調貨產品,通過持續改進產品體驗,完善場景化功能點,進一步鞏固產品競爭力;在快運業務方面,則全面推進末端網絡升級,同時,逐步推進快運產品重構,推動快運業務重回增長。

可以看出這其中,大件快遞業務依然是德邦的主要抓手。2023年,德邦大件快遞業務的經營核心是針對原有場景化產品進行突破升級,針對性地提升相應市場產品競爭力。其中,電商平臺依然成為大件快遞不可忽視的物流來源。

的確,近幾年大件物流市場一直處于高速增長的局面,特別是近年來線上渠道快速增長,使B2C大件包裹快遞需求大幅增加,例如,2014年家電線上零售額占比僅為11%左右,而根據中國電子信息產業發展研究院發布的《2022年中國家電市場報告》,2022年國內家電行業線上渠道銷售額占比達58.2%。家電、家具、建材、衛浴、酒類等價值高、體積大、非標準化外形的大件商品物流迎來了發展機遇。

自從德邦宣布轉型大件快遞后,其始終瞄準大件領域持續深耕,并采取差異化競爭策略,聚焦大件配送市場,通過在各個操作環節及支撐環節做針對性投入,不斷完善自身體系,保障客戶全流程服務體驗,提升大件業務核心競爭力,實現收入穩健、可持續、有價值的增長。2022年,德邦快遞業務實現收入207.8億元,同比增長5.33%,占公司總收入比重達66.21%。

同時,在推動經濟全面復蘇的背景下,德邦更加專注于大件運輸市場,即業務發展與宏觀經濟景氣度協同度高,積極為電商客戶、批發企業、生鮮等客戶提供服務。

如618期間,德邦快遞提前一個月成立“618項目組”,加強科技創新賦能快遞服務,提前統籌人員、車輛、貨物的分配,讓大件快遞能夠安穩“落戶”,全力保證消費者在大促期間的購物體驗。在生鮮果蔬密集上市期間,德邦相應打出冷鏈空運組合拳,為荔枝、櫻桃、蜜桃等從產地到舌尖保駕護航。日前,為給客戶提供更高效的服務,德邦推出航空大件服務,跨省最快僅需7小時,并提出次日達限時未到,運費全免等服務。

在數字化建設方面,德邦全面發力。在科技的賦能下,德邦在攬收、中轉與派件三個重點環節提升效率。在攬收環節,德邦快遞通過大數據技術調整智能調度分單與攬收訂單預警體系,提升客戶訂單攬收時效;在中轉環節,通過自動化場地、相機替代人工裝卸掃描,與非自動化場地,裝車環節分揀即掃描,完成工序合并精益管理,實現降本增效;在派件環節,通過三段碼技術提升分揀效率,縮短庫內操作時間,提高貨物派送交付效率。

在網絡布局方面,截至2022年底,公司已經在全國范圍內開設8800多個網點,其中鄉鎮覆蓋率約94%,構建起了鄉村振興“快車道”。同時,跨境網絡也在積極鋪設當中,截至2022年底德邦已開通大陸至日韓、歐美、東南亞港澳臺等186條精品線路,新線路陸續開通中。

隨著國內經濟環境逐步復蘇,德邦業務量、主營收入同比實現正增長。2023年第一季度,德邦實現主營業務收入74.17億元,同比增長5.66%。其中,快遞業務營業收入49.29億元,同比增長6.90%;開單貨物總重量同比增長8.23%;開單票數1.78億票,同比增長6.51%。快運業務營業收入22.25億元,同比增長1.64%;開單貨物總重量同比增長2.52%。

如今,德邦又發布了2023年半年度業績預增公告,各項指標呈現大增態勢,足以說明基于自身優勢,其正在擺脫過去幾年“快遞跑不過,快運扛不住”的困局。當然,這過程中,少不了京東的加持。

再來看與京東的持續融合

自2018年7月官宣轉型后,德邦于2022年再一次迎來發展史上的轉折點——被京東豪擲重金收購。此后,京東商流不斷為德邦的大件快遞帶來物流的增量,使其在大件快遞市場優勢地位得到鞏固。同時,得益于京東物流在技術、末端、中轉等方面加持,德邦的時效、服務更上一層樓。當然,德邦體系的注入,對京東大件物流配送能力的提升至關重要,家居家電本身又是京東的主營強勢品類。

不可否認的是,京東的資源賦能可以為德邦的中長期增長帶來一定支撐。基于此,德邦與京東的融合效應逐漸凸顯。這從去年三季度京東完成對德邦的收購后,德邦整體業績表現明顯轉優就能看出,其營收、利潤等核心指標都呈現大幅增長——以2022年報透露的數據為例,德邦全年實現營業收入313.92億元,同比增長0.10%;實現歸屬于上市公司股東的凈利潤為6.49億元,同比增長339.08%。

在過去的近一年時間里,京東物流與德邦不斷深入融合,擦出火花,為行業帶來不少驚喜。

7月19日,京東商家通知平臺京麥發布通知,當用戶購買了超出京東快遞攬收范圍的超長超重商品,為解決其因售后自行寄回等造成的相應問題,京東上線了德邦和京東快運上門取件功能。在使用該功能時,用戶申請售后退/換/修時,將有更多品類可支持上門取件。

6月30日,德邦發布公告顯示,與京東物流擬簽訂《資產轉讓協議》,約定公司及其控股子公司將以合計不超過1.06億元(不含稅)的自有資金購買京東物流及其控股子公司83個轉運中心的部分資產,具體包括約135類合18300臺/套物流相關設備,以及周轉材料、房屋裝修等。對于此番交易,德邦股份稱,本次關聯交易基于公司日常經營需要,有助于實現資源整合及優勢互補,有助于提高公司運作效率,增強競爭力。

去年11月22日,京東集團創始人、董事會主席劉強東發內部信稱,京東集團決定,自2023年1月1日起,逐步為十幾萬德邦的兄弟們繳齊五險一金,確保每個德邦兄弟都能“老有所養,病有所醫”,為兄弟們提供基礎保障。

有數據顯示,“聯姻”京東物流后,2022年雙方業務合作金額為5744萬元,預計后續業務會繼續加深合作,協同價值釋放。2023年,雙方合作預估交易金額為30.38億元。

預計接下來,京東與德邦的融合將進入加速期。畢竟上半年京東電商已調整戰略方式,需要高質量的物流服務得以支撐。

最后來看市場格局

快遞市場格局始終都處在變動中。

自2016年開啟上市潮后,三通一達、順豐、德邦、百世先后登陸資本市場。在資本的瘋狂助力下,市場進入兼并整合階段,在一大批二三線快遞企業倒下后,市場格局進入稍微穩定的狀態。但隨后不久,極兔的出現打破了這個局面,不僅掀起了新一輪價格戰,卷入“蹭網”風波,還收購了百世國內快遞業務,再一次打破競爭格局;順豐創立加盟制網絡豐網,直接殺入通達系腹地,但過程異常曲折;京東物流嘗試加盟制網絡未果;中通穩坐業務量頭把交椅;菜鳥入股韻達,韻達入股德邦;京東物流在港上市后不到一年便收購德邦;菜鳥官宣開啟上市后,又親自下場做快遞,推出自營快遞“菜鳥速遞”;極兔將豐網拿下,順豐入股極兔……

一系列的市場行為都攪動著快遞江湖的變化。其實,行業的任何變動都是在市場規則下進行的,當“小魚吃掉蝦米,大魚吃掉小魚,鯊魚吃掉大魚”的階段一過,“鯊魚”間比拼也將更加激烈,尤其是在資本的加持下,兼并整合的浪潮再一次來襲,且更加猛烈。

在這樣的背景下,對于“左手快遞、右手快運”,但兩手都沒有抓好的德邦而言,被鯊魚吞下是符合市場規則的。而且,被納入京東旗下未嘗不是一件好事,至少有了京東商流加持,單量自不必擔心。而且,在后續的融合中,德邦也將持續獲得新的內生動力。

經過一輪輪的兼并整合,如今快遞企業間的競爭更加激烈,在基建網絡不斷優化完善的基礎上,戰場從地上打到了天上,從城市打到了農村,從國內打到了國際。

盡管目前拼價格仍為主要手段,但各大企業也在逐漸轉向比服務的價值戰。那么,在這過程中,德邦究竟有多大的潛力,能掀起多大的浪花?或許不久后,市場會給我們答案的。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。